7 genn – Credo che quello che pubblicherò qui di seguito potrebbe essere frainteso, quindi ci tengo a sottolineare che come essere umano sono molto dispiaciuto per quello che sta passando la famiglia di Pierluigi Bersani, ma ho sempre odiato le ipocrisie e credo nel contempo che quanto sto per ricordare, attraverso le parole di Riccardo Ghezzi di quelsi.it, non sia facile da dimenticare per tante, tante, tante famiglie che proprio grazie al mostro costruito anche dallo stesso Bersani hanno passato, stanno passando e passeranno momenti orrendi.

“Pierluigi Bersani e Vincenzo Visco. Sono loro ad aver creato l’Equitalia che oggi stritola aziende, imprenditori, pensionati, lavoratori dipendenti, insomma chiunque finisca nel perverso ingranaggio della società incaricata della riscossione dei tributi per conto dello Stato. In questi ultimi anni si sono più volte levate voci di protesta, peraltro inascoltate: “usura di Stato”, “strozzinaggio legalizzato” le accuse più tenere mosse da chi ha avuto la sventura di finire nel mirino delle “cartelle assassine”.

Equitalia, come si sa, è una società pubblica, posseduta per il 51% dall’Agenzia delle Entrate e per il 49% dall’Inps. Prima del 2007 si chiamava Riscossione s.p.a., nata dalla riforma della riscossione prevista nel decreto legge n. 203 del 30 settembre 2005, convertita nella legge 248 del 2 dicembre 2005. Un provvedimento del governo di centro-destra allora in carica, da lì la leggenda metropolitana secondo cui Equitalia sarebbe stata un’invenzione di Berlusconi.

In realtà non è stato inventato un bel nulla: il servizio di riscossione ovviamente già esisteva, era però affidato in concessione a privati, prevalentemente banche. Con l’articolo 3 del dl 203/2005 e la nascita di Riscossione s.p.a., è tornato semplicemente in capo al pubblico. Ad “armare” Equitalia è stato il successivo governo Prodi, che con il decreto Bersani-Visco ha di fatto autorizzato la società di riscossione a utilizzare dati sensibili quali quelli dei conti correnti bancari. Nello stesso decreto è stata inoltre obbligata la tracciabilità dei compensi. Una sorta di “Stato di polizia tributaria” che ha causato l’escalation di cartelle impazzite. Il decreto cui facciamo riferimento è il dl n. 223 del 4 luglio 2006, “Disposizioni urgenti per il rilancio economico e sociale, per il contenimento e la razionalizzazione della spesa pubblica, nonché interventi in materia di entrate e di contrasto all’evasione fiscale”, ribattezzato Bersani-Visco (dai nomi rispettivamente del ministro e viceministro allo sviluppo economico allora in carica), convertito nella legge numero 248 del 4 agosto 2006 pubblicata sulla Gazzetta Ufficiale l’11 agosto 2006. Vediamo nel dettaglio gli articoli che ci interessano:

25. I dipendenti della Riscossione s.p.a. o delle società dalla stessa partecipate ai sensi dell’articolo 3, comma 7, del decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248, di seguito denominate «agenti della riscossione», ai soli fini della riscossione mediante ruolo e previa autorizzazione rilasciata dai direttori generali degli agenti della riscossione, possono utilizzare i dati di cui l’Agenzia delle entrate dispone ai sensi dell’articolo 7, comma 6, del d.P.R. 29 settembre 1973, n. 605.

26. Ai medesimi fini previsti dal comma 25, gli agenti della riscossione possono altresì accedere a tutti i restanti dati rilevanti, presentando apposita richiesta, anche in via telematica, ai soggetti pubblici o privati che li detengono, con facoltà di prendere visione e di estrarre copia degli atti riguardanti i predetti dati, nonché di ottenere, in carta libera, le relative certificazioni.

26-bis. Ai fini dell’attuazione dei commi 25 e 26 l’Agenzia delle entrate individua in modo selettivo i dipendenti degli agenti della riscossione che possono utilizzare ed accedere ai dati.

Piena autorizzazione ad accedere ai dati sensibili pur di riscuotere i tributi. Non altrettanta tutela è stata garantita però ai cittadini finiti nel mirino di Equitalia, che spesso non hanno le conoscenze legislative necessarie per potersi difendere dai soprusi dell’ente di riscossione. Né si accorgono quando Equitalia commette errori talvolta “contra legem”. A questo proposito è da segnalare la nascita dello sportello “Sos debiti: difenditi da Equitalia” su iniziativa dell’associazione ”Codici-centro per i diritti del cittadino”. I risultati sono pubblicati in un esaustivo ed eloquente dossier che riporta dati su cui vale la pena soffermarsi: tra gennaio ed aprile 2012, ad esempio, le richieste di aiuto presso lo sportello sono aumentate del 53% rispetto allo stesso periodo dell’anno precedente. E gli errori di Equitalia sarebbero di ogni tipo. Ad esempio, come riportato sul dossier elaborato da Codici:

1) In tutte le cartelle Equitalia viene riportata solo la cifra globale degli interessi dovuti, senza indicare come si è arrivati a tale calcolo, non specificando le singole aliquote prese a base delle varie annualità rendendo il computo degli interessi criptico e non comprensibile. Per tale ragionamento la cartella esattoriale, deve contenere a pena di nullità il calcolo degli interessi per consentire una corretta verifica del contribuente delle somme richieste. (Corte di cassazione, sez. Tributaria, 21 marzo 2012, n. 4512)

2) In merito agli interessi di mora, Equitalia ha in tutti questi anni applicato gli stessi anziché solo sulla sorta capitale, anche su interessi, sanzioni e spese, provocando inevitabilmente il fenomeno anatocistico vietato dalla legge.

Altri rilievi rilevati sull’operato di Equitalia in base alle richieste di aiuto pervenute allo sportello:

-Nullità per difetto di motivazione del ruolo e della cartella di pagamento: numerose pronunce di legittimità hanno evidenziato che la cartella deve essere motivata in modo esaustivo e comprensibile da un non tecnico.

-Decadenza dal potere di riscossione per decorrenza dei termini all’uopo previsti- art. 25 D.P.R. n° 602/73.

-Eventi successivi che hanno determinato l’estinzione del credito: la ferraginosità dell’apparato burocratico-amministrativo messo in piedi da Equitalia fa sì che non di rado la riscossione parta senza che si sia preso atto dell’estinzione del diritto.

-Mancato invio dell’avviso bonario in relazione alle cartelle emesse a seguito di liquidazione per controlli formali e sostanziali delle dichiarazioni – artt. 36 bis e ter D.P.R. n° 602/73 e 54 bis D.P.R. n° 633/72.

-Non corretta identificazione del debitore.

-Omessa notifica dell’atto prodromico alla cartella:

-Illegittimità della riscossione in caso di annullamento dell’atto impositivo già avvenuto in via giudiziaria (vedi punto “3”).

-Errori di calcolo: irregolarità della cartella: entità delle somme aggiuntive portate in cartella senza alcuna indicazione della normativa di riferimento applicata.

-Irregolarità nella notifica della cartella stessa: notifica della cartella di pagamento in assenza della preventiva notifica del verbale di accertamento produce nullità. Così come è nulla l’intimazione di pagamento o l’avviso di mora per mancata notifica della cartella di pagamento. Su questo punto la giurisprudenza è in costante evoluzione ma quasi sempre dopo un’apertura nei confronti del contribuente segue un aggiustamento più restrittivo.

-Mancata indicazione del responsabile del procedimento di emissione del ruolo e di notifica della cartella – solo per quelle emesse a seguito del 1 giugno 2008.

-Sanzione pagata.

-Cartella di pagamento riferita ad un verbale il cui credito risulta prescritto.

Mentre Bersani e Visco, ministro e vice-ministro del governo Prodi, armavano Equitalia contro contribuenti e classe produttiva, gli italiani si sono trovati del tutto impreparati a fronteggiare le angherie del nuovo sistema di riscossione.(…)”

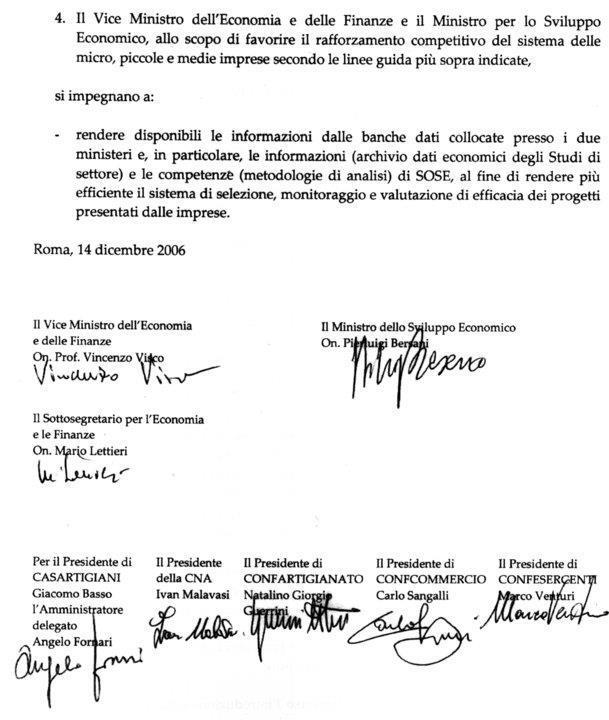

CHI HA FIRMATO LA LEGGE?

PIERLUIGI BERSANI Ministro dello Sviluppo economico, VINCENZO VISCO vice Ministro Economia e Finanze, MARIO LETTIERI Sottosegrtario Economia e Finanze,

ANGELO FORNARI Presidente “CASARTIGIANI”, IVAN MALAVASI Presidente CNA, N. GIORGIO GUERRINI Presidente “CONFARTIGIANATO”, CARLO SANGALLI Presidente “CONFCOMMERCIO” MARCO VENTURI Presidente “CONFESERCENTI”

So perfettamente che un essere umano è in grave difficoltà e che quanto ho riportato e sto dicendo mi procurerà più impopolarità di quanta non ne abbia già ma chiedo a voi tutti che state leggendo, considerato anche che l’essere umano in questione ha anche ratificato con Monti e Berlusconi a “nostra insaputa” (grazie ai media corrotti) MES e Fiscal Compact che ci obbligano a versare all’Europa 50 miliardi di euro l’anno per i prossimi vent’anni. E questo per salvare la Germania che come sistema per levarsi dai guai finanziari in cui presto avrebbe navigato ha pensato bene di mettere in croce tutti, così da fare in modo che l’Europa abbia (costi quel che costi) i soldi per il suo futuro salvataggio*.

Considerato che pare si facciano le acrobazie per 7 miliardi di manovra provate a pensare cosa comporterà quanto firmato in termini di svendite, di lacrime e sangue. Io non credo che chi ha contribuito fattivamente a ciò senza avvisare nessuno, nemmeno i propri elettori, dello scenario che ci aspetta se non si cambia subito direzione non meriti troppa pietà, giusto quella cristiana per chi lo è, ma mi risulta che lui non lo fosse (Cfr. intervista a Claudio Sardo per il giornale L’Unità, il 24/11/2012).

Concludo con un’altra domanda a chi dovesse scandalizzarsi per questo mio irresponsabile post: se fosse stato Berlusconi nelle condizioni di Bersani e io avessi scritto un articolo molto simile a questo per lui, cosa avreste provato? E a tutti quelli che si scandalizzano insieme però a tutti quelli che solidarizzano tranne per quanto attribuito a B. chiedo infine: se ci fosse stato Grillo?

*nota: Stiftung Marktwirtschaft, Bernd Raffelhüschen, Freiburg Univ. 2011